Dossier / Democracia, 40 años

22/08/2023

Democracia, 40 años

Los problemas económicos siguen siendo los mismos

Los ciclos de crecimiento, estancamiento, caída, crisis y crecimiento de nuevo son la marca del desempeño económico de estas cuatro décadas de democracia, con la inflación como telón de fondo casi permanente.

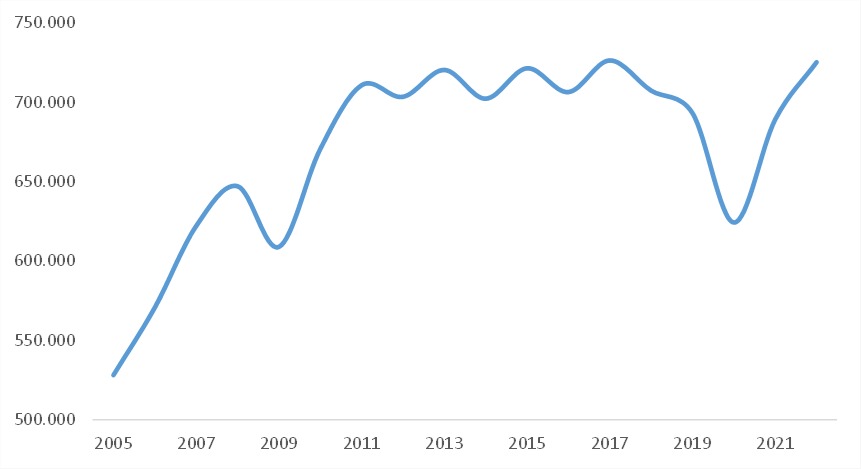

Este año se cumplen 40 años del retorno a la democracia, lo cual es un hito importantísimo para celebrar. Pero, lamentablemente, en el plano económico las deudas son prácticamente las mismas que había en aquel entonces. Tan es así que, al igual que sucedió en la década de los ochenta, Argentina se encuentra, otra vez, atravesando una década perdida en materia de crecimiento económico. Como se puede apreciar en el gráfico debajo, el nivel de producción está estancado desde 2011. O sea que, en realidad, ya van once años y contando (porque para 2023 se estima una caída en torno al 3%).

PIB 2005-2022 (a precios constantes)

Fuente: Indec

Fuente: Indec

¿Y por qué es tan importante? Porque si el PIB no crece no se puede lograr que mejore la calidad de vida de toda la población. Es la condición necesaria para que eso suceda. Cuando las empresas expanden su producción, requieren mayor cantidad de mano de obra y/o van a estar dispuestas a pagar salarios más elevados. Lo más importante que se desprende de lo anterior es que hay una relación muy estrecha entre la producción, los ingresos y el empleo. Cuando se expande el PIB, sucede lo mismo con el total de ingresos y, por lo general, eso se traduce en una mayor generación de puestos de trabajo y una mejora del poder adquisitivo de la población.

No es coincidencia que en la actualidad la tasa de pobreza sea mayor a la de 10 años atrás, que haya un nivel de informalidad más elevado o que nuestro poder de compra sea más bajo. En buena medida, todo eso se explica por el estancamiento de la actividad económica.

Para agravar el panorama aún más, hay que tener en cuenta que la población argentina sigue creciendo (aproximadamente a razón de 1% por año), motivo por el cual el estancamiento de la producción -y de los ingresos- durante los últimos 11 años resulta todavía más crítico: Si medimos el PIB de 2022 en términos per cápita (es decir, dividido el total de la población), vemos que es un 9% menor al de 2011. O sea, el ingreso de la población argentina en la actualidad es, en promedio, un 9% menor que el de 11 años atrás.

Acá es importante aclarar dos cuestiones. La primera es la validez de este indicador como reflejo -aproximado- de la calidad de vida de la población, algo que a veces se pone en discusión. Si bien la calidad de vida abarca una vasta cantidad de elementos que deben ser tenidos en cuenta para su evaluación (con lo cual, cualquier indicador que se base solo en una variable va a ser insuficiente), es importante destacar que el PIB per cápita está estrechamente correlacionado con un gran número de indicadores vinculados a la calidad de vida. Por ejemplo, un PIB per cápita mayor está asociado con una esperanza de vida más alta, con una tasa de mortalidad infantil más baja, con un mayor número de médicos, con una menor cantidad de horas trabajadas o con mejores niveles de desempeño educativo, entre otros.

Dicho de otra manera, no hay ningún país que tenga un elevado nivel de desarrollo y un PIB per cápita bajo. Sin el aumento sostenido de la producción no hay manera de mejorar de manera significativa la calidad de vida de las personas.

La segunda cuestión es que el hecho de que el PIB per cápita mida el ingreso promedio de una sociedad -y, por lo tanto, no capta cómo están distribuidos dichos ingresos entre las distintas personas del país- no altera las conclusiones anteriores. Es decir, si bien una distribución equitativa debe ser parte de los objetivos de cualquier gobierno, eso no es suficiente para mejorar de manera sostenida los ingresos de toda la población.

Para entender lo anterior, imaginemos que el tamaño de una economía está representado con una torta. Supongamos que nuestra economía genera ocho porciones de torta y que hay ocho personas, pero al examinar cómo quedaron distribuidas notamos que hay tres personas que no tienen nada y hay una persona que tiene 4 porciones. Evidentemente, podríamos mejorar la situación de esta sociedad si redistribuyéramos las porciones, de modo que cada persona tenga una. Pero lo que no podemos lograr es que todas las personas tengan más de una porción. Eso solo se puede hacer si se incrementa la cantidad de porciones de torta que genera la economía, es decir, solo se logra aumentando el PIB.

Si aplicamos esto al caso argentino, donde el gran problema es que la torta no solo no está aumentando, sino que se fue achicando en los últimos años, debería quedar claro que el objetivo principal tiene que estar enfocado en cómo recuperar el crecimiento de la economía (y no tanto en cómo están distribuidos esos magros ingresos). Por más redistribución de los ingresos que se haga, sin crecimiento sostenido de la actividad económica la calidad de vida va a seguir deteriorándose.

Los factores detrás del estancamiento

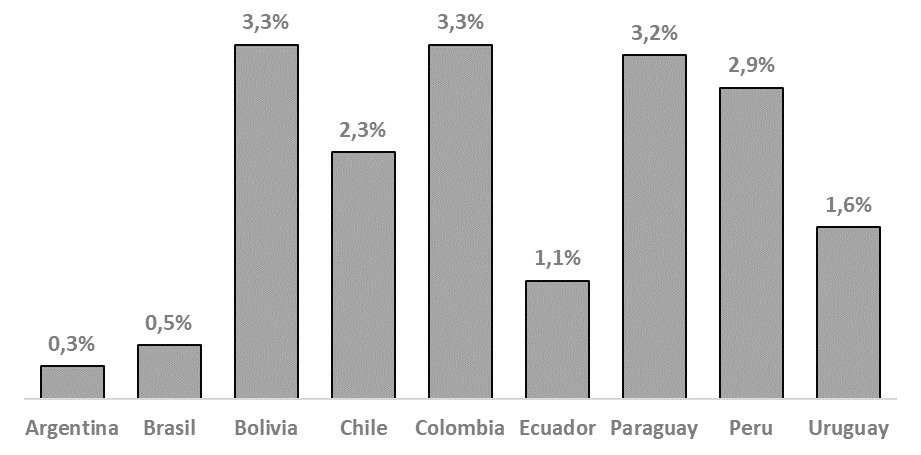

¿Por qué la economía no puede crecer sostenidamente? Para poder responder esa pregunta primero se debe tener un buen diagnóstico. Comenzando por las explicaciones más generales, lo primero que queda descartado es que esto sea un problema global. Según el FMI, de los 193 países que presentan datos para los últimos 10 años, hubo solamente 25 economías, además de la argentina, que entre 2012 y 2022 presentaron una tasa de crecimiento promedio nula o negativa (lo que representa menos del 15% de los países). No crecer es más bien la excepción a la regla.

Tampoco parece ser un problema regional. Argentina fue el país de menor desempeño en términos de crecimiento de América del Sur (con la excepción de Venezuela, que atraviesa una crisis muy severa cuyas causas están más vinculadas a factores políticos y por eso se decidió omitir en la comparación). Le sigue Brasil, con un crecimiento levemente superior, algo que sin dudas afectó el desempeño de la economía argentina, ya que es nuestro principal socio comercial (con alrededor del 30% del total).

Tasa de crecimiento promedio 2012-2022 (en % anual)

Fuente: Elaboración propia en base al FMI.

Fuente: Elaboración propia en base al FMI.

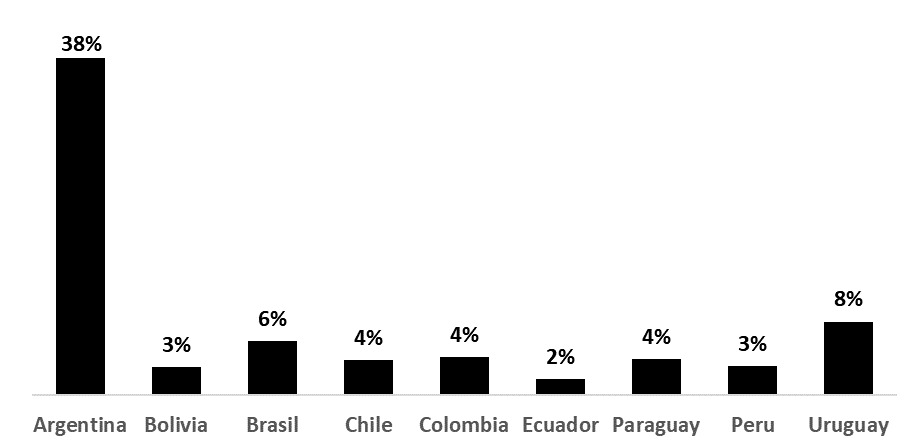

Esto llevó a que Argentina haya dejado de ser el país con el PIB per cápita más alto de la región, siendo superada por Uruguay y Chile. Esto también lo podemos ver al comparar los niveles de pobreza, que, como vimos anteriormente, están vinculados con el crecimiento. Para el año 2021 -último dato disponible- los niveles de pobreza de Argentina, utilizando una metodología que permite la comparación regional (y que, por tales motivos difiere con la que realiza el INDEC), se ubican en torno al 11%, por encima de Chile (8%) y Uruguay (7%), pero por debajo de Bolivia (15%), Paraguay (21%), Brasil (28%), Ecuador (32%), Perú (34%) y Colombia (39%).

Otro rasgo distintivo del comportamiento de la economía argentina es su marcada volatilidad económica. Esto es lo que muchas veces se asocia con el hecho de decir que las variables macroeconómicas argentinas se comportan como un electrocardiograma. En realidad, esto significa que los ciclos económicos son más amplios que en el resto de los países (tasas de crecimiento más elevadas, pero también contracciones más severas).

Parte de lo anterior también se explica porque es una economía muy propensa a caer en recesión. Si tomamos la base de datos del FMI para el período 1980-2022, nos encontramos con que Argentina fue el segundo país de todo el mundo en presentar la mayor cantidad de años con contracciones del PBI (18 años, es decir, prácticamente la mitad del tiempo), siendo solo superado por Libia, con 22 años.

De lo anterior se desprende que la economía argentina presenta un problema asociado a la falta de crecimiento combinado con un comportamiento cíclico muy volátil. La pregunta es, ¿por qué?

El hecho de que el resto de la región haya mostrado tasas de crecimiento positivas y más elevadas hace muy difícil que la causa principal del problema esté asociada a factores estructurales comunes al resto de la región, como por ejemplo el elevado nivel de informalidad en el empleo, la calidad del sistema educativo, la heterogeneidad productiva, el grado de inequidad en la distribución del ingreso, entre otras. Además, por lo general en estas variables Argentina suele presentar mejores indicadores que el resto de los países.

Por lo tanto, se infiere que el problema argentino es de carácter eminentemente macroeconómico. En este sentido, ¿cuál fue el rasgo distintivo respecto del resto de la región? Sin dudas, lo que sobresale a primera vista fue la elevada inflación que tiene la economía argentina desde hace ya más de 15 años, algo que no se observa en ninguno de los otros países. Además, existe amplia evidencia en la literatura que muestra que, a partir de cierto umbral de inflación (ubicado entre el 20% y el 40% anual, dependiendo del trabajo), se observa una clara relación negativa entre esta variable y el crecimiento1.

Inflación promedio 2012-2022 (en % anual)

Fuente: Elaboración propia en base a FMI y CEPAL.

Esta elevada inflación, en conjunto con las recurrentes devaluaciones del tipo de cambio que se observaron en los últimos años, dio lugar a los ciclos de ¨stop and go¨ o de freno y arranque, tan conocidos desde la década del ´60 (con la salvedad de que, en esos años, la economía crecía de manera sostenida, pero sufría interrupciones transitorias de este tipo).

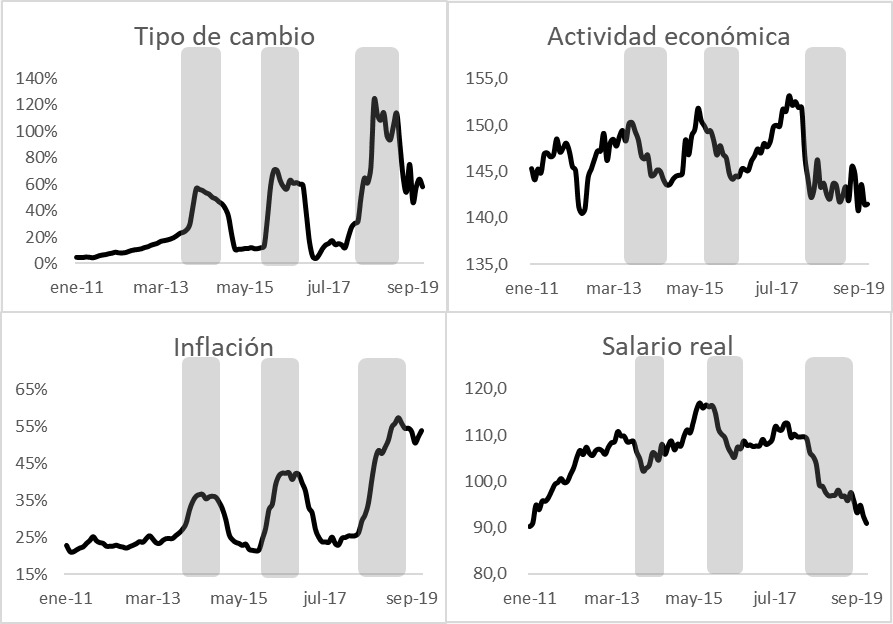

Como se desprende del gráfico a continuación, el ciclo comienza con una devaluación del tipo de cambio que frena el crecimiento económico (ver los saltos cambiarios, marcados en gris en el cuadrante de arriba a la izquierda). El principal impacto que tiene la devaluación es el incremento de los precios (ver cuadrante de abajo a la izquierda), fundamentalmente porque se encarecen los insumos importados, cuyos precios están atados a la cotización del dólar. Como los mismos son parte de los costos de producción, las empresas los trasladan rápidamente a los precios de venta, provocando el aumento de la inflación.

Como los salarios no pueden ajustar con la misma velocidad que los precios, la escalada inflacionaria se traduce en una caída del poder adquisitivo de los salarios (ver cuadrante de abajo a la derecha), lo que lleva a una contracción fuerte del consumo y, por lo tanto, un freno en las ventas de las empresas, que recortan la producción y las inversiones, desencadenando una recesión económica (ver cuadrante de arriba a la izquierda)2.

El ciclo de stop and go

Nota: Se excluyó el período 2020-2022, ya que la pandemia provocó una caída de la actividad excepcional que no estuvo asociada a este tipo de procesos. Fuente: Elaboración propia en base a BCRA, INDEC, ITE y SIPA.

Posteriormente, vienen los aumentos salariales para recuperar el poder de compra perdido, que combinado con la estabilización del tipo de cambio y la reducción de la inflación, llevan a la recuperación del consumo, la inversión y por lo tanto del PIB.

Se cierra así el ciclo: Una fase de recesión (devaluación, salto inflacionario y caída del poder adquisitivo), seguido de una recuperación (estabilización del tipo de cambio y de la inflación, acompañado de la mejora en el poder de compra), que lleva a un ¨freno y arranque¨ de la economía, pero sin lograr un crecimiento sostenido.

Este proceso refleja uno de los componentes fundamentales del proceso inflacionario: el conflicto distributivo entre las empresas y la clase trabajadora para sostener sus niveles de ingreso. La devaluación del tipo de cambio, al encarecer los insumos importados, presiona sobre los márgenes de ganancia de las empresas y eso lleva a que los trasladen a los precios, con el objetivo de mantener sus beneficios. El aumento de los precios lleva a la caída del poder adquisitivo, lo que provoca la demanda de los trabajadores por incrementos salariales para recuperarlo. Ahora bien, en una economía estancada, es decir, en donde ¨la torta¨ de los ingresos no se expande, eso también repercute en los beneficios, con lo cual, las empresas van a seguir aumentando los precios y la clase trabajadora -en respuesta- va a seguir presionando por incrementos del salario.

Se da así un proceso donde cada una de las partes puja por mantener su participación en el total de los ingresos, perpetuando el proceso inflacionario en el tiempo. El hecho de que se sostenga en el tiempo refleja una incompatibilidad entre las aspiraciones económicas de la sociedad y la capacidad productiva de la economía.

Por último, este estancamiento se ve reforzado por un componente adicional, que es el impacto que tiene la volatilidad en las decisiones de inversión de las empresas. Para que el nivel de producción pueda crecer de manera sostenida, es necesario que las empresas aumenten su capacidad productiva, es decir, que inviertan. El problema es que las inversiones por lo general tardan años en materializarse y/o en amortizarse (pensemos, por ejemplo, en una empresa que decide construir una nueva planta o en otra que adquiere una maquinaria por varios millones de dólares). Esas decisiones requieren tener cierta previsibilidad respecto de lo que creen que va a suceder en los próximos años (cuánto esperan producir y vender, a qué precio, los retornos esperados, entre otras).

Y ahí es donde aparece la volatilidad, es decir, el comportamiento errático que tienen todos estos componentes (PBI, tipo de cambio, precios, salarios, etc.). Esto lleva a que para las empresas sea muy difícil proyectar el comportamiento futuro de estas variables (algo necesario para tomar sus decisiones de inversión), lo que termina provocando que, ante el elevado nivel de incertidumbre, algunos de estos proyectos de inversión -que podrían haber sido rentables- no se terminen llevando a cabo y afecten la capacidad productiva de la economía.

La inflación, el origen del problema

¿Por qué surgen las devaluaciones? Para responder esta pregunta, examinemos el salto devaluatorio del 2014, el primero de todos. Esto nos va a permitir identificar las causas originales que dieron lugar al proceso de stop and go que describimos antes.

Arranquemos por la foto, es decir, la situación al momento de que se produjera la devaluación, que claramente no era sostenible. Por veinte meses, y de manera casi consecutiva, el Banco Central perdió reservas. Entre abril de 2012 y diciembre de 2013 (momento previo a la devaluación), éstas pasaron de USD 47.800 millones a 30.600 millones, lo que implicó una pérdida de USD 17.200 millones.

Esto estuvo explicado por la intervención sistemática de la autoridad monetaria en el mercado cambiario, con el fin de mantener estable la cotización del dólar oficial. Por detrás, lo que se observaba era que la demanda de dólares (para importaciones y pagos de deuda, fundamentalmente) era persistentemente superior a la oferta, lo que obligaba al BCRA a tener que desprenderse de sus reservas para compensar la diferencia.

Pero si analizamos el video y vamos más para atrás, podemos advertir que, en realidad, la tensión en el mercado cambiario comenzó en 2011. Ese fue el año en el que por primera vez desde la salida de la Convertibilidad -a principios de 2002- el BCRA terminó con un saldo negativo en el mercado cambiario, perdiendo USD 6.100 millones de reservas. Lo paradójico es que esto se dio a pesar de que las exportaciones de bienes y servicios fueron las más elevadas hasta ese entonces (USD 91.000 millones). Con lo cual, el problema estuvo en el aumento de la demanda de dólares3.

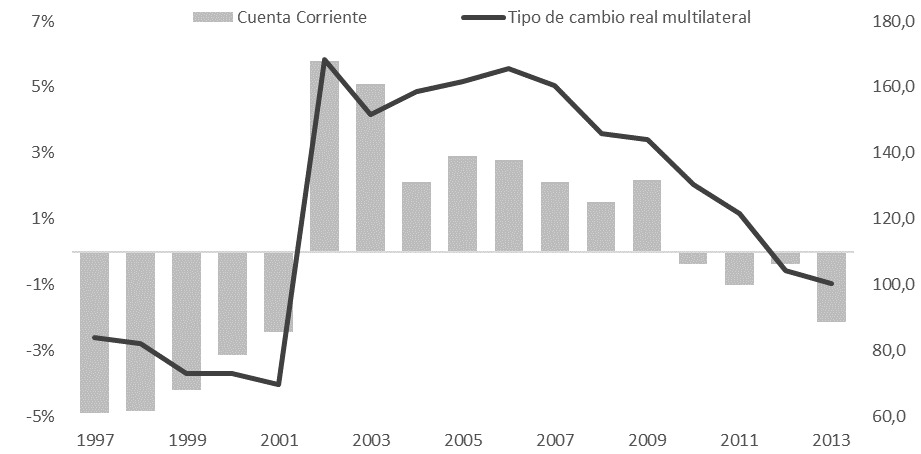

El otro factor relevante que estuvo por detrás de esta dinámica fue la apreciación real del tipo de cambio, es decir, el abaratamiento del dólar. El gráfico de abajo muestra la estrecha relación que hay entre el tipo de cambio real multilateral (que, además del dólar, incorpora el resto de las monedas de nuestros socios comerciales) y el resultado de la cuenta corriente del balance de pagos, cuyos principales componentes son las exportaciones e importaciones de bienes y servicios (y, en menor medida, el pago de los intereses de la deuda pública y la remisión de utilidades de las empresas extranjeras).

Como se puede ver, la fuerte devaluación de 2002 tuvo su origen en el abultado y sostenido déficit de la cuenta corriente (explicado, a su vez, por un tipo de cambio real sumamente bajo impuesto por la Convertibilidad). El salto abrupto del tipo de cambio corrigió de manera drástica el resultado de la cuenta corriente, que luego se mantuvo en niveles elevados hasta 2006. Pero vean cómo, a partir de 2007, el tipo de cambio empieza un proceso sostenido de apreciación -sólo interrumpido en 2009 por la crisis internacional- que va mermando el resultado superavitario de la cuenta corriente, hasta que finalmente pasó a terreno negativo en 2010 y se mantuvo así hasta el 2013. Esto es lo que estuvo por detrás de la caída casi ininterrumpida de las reservas internacionales del BCRA que vimos antes.

Resultado de la cuenta corriente (en % del PIB) e índice del tipo de cambio multilateral

Fuente: Elaboración propia en base a INDEC y BCRA.

Pero todavía podemos profundizar un poco más, ya que nos falta entender por qué y cómo se dio esta apreciación sostenida del tipo de cambio real. Acá es donde aparece la inflación.

Recordemos que los precios son fijados por las empresas, aplicando un margen de ganancia por sobre sus costos. Entre éstos, los componentes más relevantes son los salarios y el tipo de cambio (que afecta el precio de todos los insumos importados). Así, un aumento de los salarios sería trasladado a los precios por las empresas, de modo de evitar la reducción de sus beneficios. Pero esto no siempre –ni necesariamente- es así. La expansión de la producción neutraliza los incrementos en los costos (por medio de mejoras en la productividad). Con lo cual, si el aumento de los salarios es acompañado por una mejora de la actividad económica eso no afectaría los beneficios de las empresas y, por ende, no se deberían observar aumentos en los precios.

Ahora bien, si el incremento de los salarios es superior a la expansión de la actividad económica, eso llevaría a un incremento de los precios. No obstante, hay una manera de evitarlo. O, en realidad, de atenuarlo: La condición para que esto suceda es que el tipo de cambio aumente menos que los precios, generando un efecto mitigador sobre los costos.

Como regla general entonces podemos afirmar que, frente a un aumento dado de los costos (impulsado por los salarios), cuanto menor sea el aumento del tipo de cambio, menor será la inflación (y mayor el incremento del poder de compra de los salarios); pero, por otro lado, mayor será la magnitud de la apreciación cambiaria que, como vimos recién, fue lo que derivó en la caída de las reservas del BCRA y, finalmente, en la devaluación del tipo de cambio.

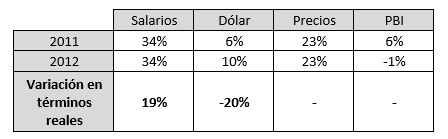

Volviendo a nuestro caso de estudio, lo que sucedió en 2011 y 2012 fue elocuente, tal como se muestra en el cuadro a continuación. Los salarios crecieron de manera significativa (34% cada año) y, sin embargo, la inflación se mantuvo estable, en torno al 23%. Si bien la actividad creció 6% en 2011 y eso moderó el impacto en los costos, en 2012 se contrajo 1%. ¿Qué fue lo que evitó que la inflación se incrementara? El tipo de cambio. El banco central lo contuvo y, como vimos, para hacer eso tuvo que vender de manera sostenida parte de sus reservas internacionales, lo que llevó a que se incrementara muy por debajo de la inflación (6% y 10%, respectivamente).

Evolución de los salarios, el dólar, los precios y la actividad entre 2010 y 2012

Fuente: ITE, BCRA e INDEC.

Del cuadro también se desprende otro aspecto importante. La contrapartida del notable incremento que tuvo el salario medido en términos reales entre esos dos años fue la apreciación -real- del tipo de cambio, es decir, el abaratamiento constante del mismo.

Todo lo anterior nos sirve para extraer la conclusión más importante sobre los orígenes de la devaluación de 2014. La apreciación sostenida del tipo de cambio real, previa a dicha devaluación, estuvo explicada fundamentalmente por la inflación y por la decisión del BCRA de utilizar al tipo de cambio como “ancla” nominal, con el objetivo de impulsar el poder de compra de los salarios (sin que se trasladen a los precios).

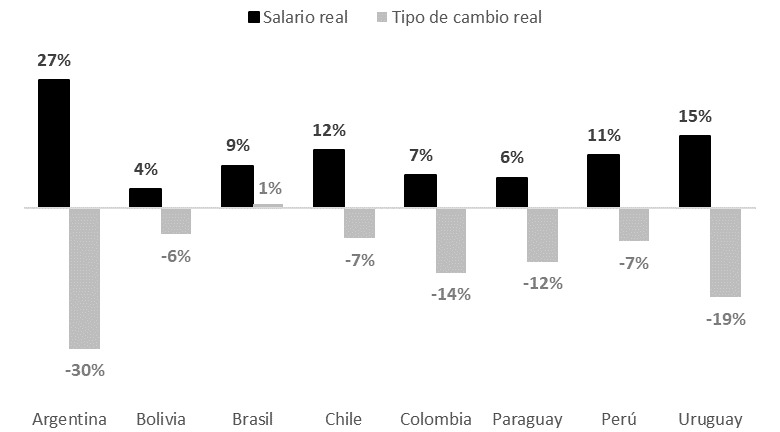

Otra manera de reforzar el punto anterior es comparando con lo que sucedió en el resto de la región. Como se puede ver en el gráfico a continuación, si bien los países mostraron mejoras del poder adquisitivo de los salarios y apreciaciones reales del tipo de cambio (recordemos que todos se vieron beneficiados por aumentos importantes de los precios internacionales de los commodities), Argentina superó ampliamente a todos.

Variación de salario y del tipo de cambio multilateral en términos reales 2009-2013

Fuente: Elaboración propia en base a CEPAL.

Esto además nos sirve para marcar un contrapunto con la idea de que el problema principal de la economía argentina es la escasez de divisas. Si bien no hay dudas de que las devaluaciones están provocadas por la falta de dólares (dado que, por definición, si hubiera un excedente de divisas, éstas no sucederían), al profundizar nos encontramos con que, además de los típicos problemas vinculados con el sector externo que caracterizan a los países periféricos como Argentina, la inflación –y las decisiones de política económica implementadas por el gobierno de turno- sin dudas fueron parte de las causas que contribuyeron a la devaluación del tipo de cambio en 2014.

La última pieza de este rompecabezas que nos queda por examinar es la cantidad de pesos que hay circulando en la economía y su vínculo con la inflación, un tema controvertido donde se suelen escuchar argumentos que van desde la negación total de dicho vínculo hasta la creencia de que es su única causa.

¿Quién tiene razón? Como suele suceder en estos casos, la realidad se ubica en algún punto medio. Para entender por qué esto es así, tenemos que ver si existe alguna conexión entre la cantidad de pesos y la devaluación del tipo de cambio (que, como vimos, es lo que provoca los saltos inflacionarios).

Esto ya nos da un indicio de que no hay un vínculo directo entre la cantidad de dinero y el nivel de los precios, lo que debilita la posición más dogmática que sostiene que esta es su única causa. No obstante, un incremento considerable de la cantidad de pesos en circulación puede llevar a que una parte de los mismos se canalice a la compra de dólares, impulsando el alza de los precios a través de una devaluación.

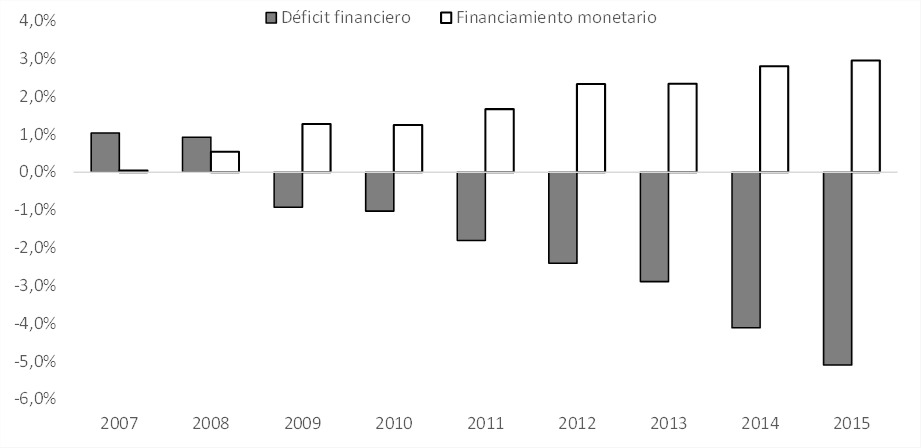

Esto fue efectivamente lo que sucedió entre 2007 y 2014. Como se desprende del gráfico a continuación, el resultado fiscal empeoró todos los años, pasando de un superávit del 1% del PIB a un déficit que superó el 4%. Lo mismo sucedió con la emisión monetaria a través del BCRA, el principal mecanismo de financiamiento utilizado a lo largo de toda la gestión.

Evolución del resultado fiscal financiero del Sector Público Nacional (en % del PIB)

Fuente: Elaboración propia en base al Ministerio de Economía.

Frente a eso, un argumento que se utilizó mucho fue que la economía argentina estuvo atravesada por varios eventos externos que impactaron negativamente en la economía (como, por ejemplo, la crisis subprime en Estados Unidos, la crisis de deuda en la Unión Europea y dos grandes sequías). Si bien es correcto, el resto de los países también se vio afectado por estos (u otros) eventos externos y las cuentas públicas no mostraron el mismo comportamiento. Al comparar con lo sucedido en el resto del mundo, queda claro que el resultado de las cuentas públicas se explica, en buena medida, por la decisión del gobierno: Si tomamos en cuenta los 182 países para los que tenemos los datos de este período, Argentina fue el único que mostró los 8 años consecutivos de deterioro en el resultado fiscal primario.

Si bien las causas de este salto cambiario ya fueron examinadas, ahora estamos en condiciones de incorporar una causa adicional: El déficit fiscal financiado a través de la creación de dinero y su efecto sobre las tasas de interés.

Para entender dicho vínculo es importante remarcar que la inyección de dinero que provoca el déficit fiscal financiado por medio de la emisión monetaria puede ser neutralizado por el BCRA aplicando una política monetaria contractiva, es decir, un aumento de las tasas de interés que absorba a través de la expansión de los depósitos bancarios (fundamentalmente plazos fijos) dicha cantidad de dinero. La contrapartida de esto es el incremento de la deuda de la autoridad monetaria con el sector privado. La otra opción es convalidar el incremento en la cantidad de dinero (y que no aumente la deuda del BCRA), pero a costa de un reacomodamiento de las tasas de interés (que se reducen frente al incremento de la liquidez).

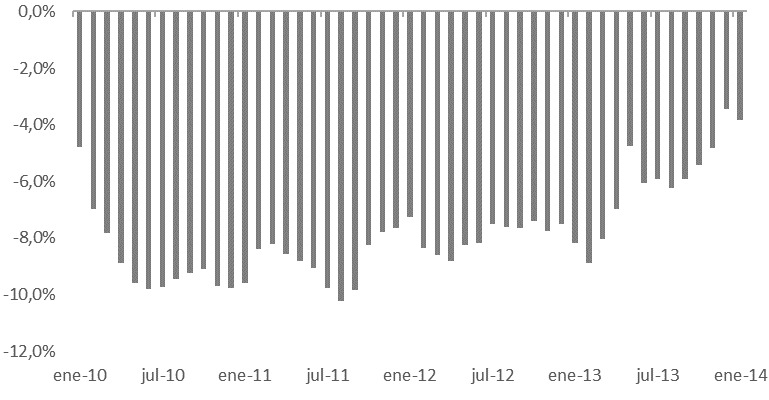

Durante la gestión de Fernández de Kirchner, el BCRA se inclinó por esta última opción. Como se puede observar en el gráfico debajo, la política monetaria expansiva se tradujo en una tasa de interés -medida en términos reales- sumamente negativa, que promedió el -8% anual entre 2010 y 2013.

Tasa de interés de política monetaria (en % anual, deflactada por IPC)

Fuente: Elaboración propia en base a ITE y BCRA.

Y acá tenemos el problema, porque esto incentiva la demanda de dólares para ahorro, dado que difícilmente las personas decidan volcarse a los instrumentos de ahorro en pesos si, además de ser más volátiles (precisamente por las expectativas de devaluación), presentan un rendimiento negativo. Así, este fue un elemento adicional que llevó a la fuerte y sostenida caída de las reservas del BCRA durante esos años4.

En suma, resulta difícil negar que el aumento sostenido del déficit fiscal que se observó durante todos esos años no haya jugado un rol en la dinámica inflacionaria. Esto, además, se vio potenciado por la política monetaria expansiva que implementó el BCRA, que convalidó el incremento de la cantidad de dinero en circulación, el elemento central de toda esta explicación para vincular el déficit fiscal, la cantidad de dinero, el tipo de cambio y el aumento de los precios.

Conclusiones

Argentina se encuentra atravesando una segunda década perdida en materia de crecimiento, principal motivo por detrás del deterioro sostenido de todos los indicadores socioeconómicos de los últimos años. Como vimos, el principal motivo por detrás del estancamiento es la inflación, que derivó en los ciclos recurrentes conocidos como Stop and Go.

El estudio de las causas por detrás de la devaluación de 2014 nos permite extraer algunas enseñanzas que nos deberían servir, de cara al futuro, para no volver a tropezar con la misma piedra. De modo general, que la economía presenta límites, fundamentalmente asociados a la escasez de divisas (que es lo que termina desencadenando las devaluaciones del tipo de cambio). Dichos límites son los que deberían guiar el manejo de las políticas económicas dado que, de lo contrario, podrían terminar agravando el problema. En ese sentido, queda claro que tanto la apreciación sostenida del tipo de cambio real como la inyección de liquidez por medio del incremento del déficit fiscal (convalidado por el Banco Central a través de tasas de interés negativas en términos reales) provocarán un impulso de la demanda de dólares que, de no ser acompañado por un incremento similar de la capacidad para generarlos, llevarán tarde o temprano a la devaluación del tipo de cambio.

Bibliografía citada

Barro, R. (1995). Inflation and economic growth. National Bureau of Economic Research. Recuperado de: https://www.nber.org/system/files/working_papers/w5326/w5326.pdf

Bruno, M. y Easterly, W. (1995). Inflation crises and long-run growth. Journal of Monetary Economics. Recuperado de: https://www.sciencedirect.com/science/article/abs/pii/S0304393297000639

Ibarra, R. y Trupkin, D. (2011). The relationship between inflation and growth: A panel smooth transition regression approach for developed and developing countries. Banco Central del Uruguay. Recuperado de: https://www.bcu.gub.uy/Estadisticas-e-Indicadores/Documentos%20de%20Trabajo/6.2011.pdf

Khan, M. y Senhadji, A. (2001). Threshold Effects in the Relationship between Inflation and Growth. Fondo Monetario Internacional. Recuperado de: https://www.imf.org/External/Pubs/FT/staffp/2001/01a/pdf/khan.pdf

Juan Manuel Telechea

Es candidato a Doctor en Desarrollo Económico por la Universidad Nacional de Quilmes, Magíster en Desarrollo Económico por la Universidad Nacional de San Martín y Licenciando en Economía por la Universidad Nacional de Buenos Aires. Es Profesor en la Universidad Nacional de Lomas de Zamora, la Universidad Nacional Arturo Jauretche y la Universidad Provincial de Ezeiza. Dirige el Instituto de Trabajo y Economía (ITE). Acaba de publicar el libro Inflación, ¿por qué Argentina no se la puede sacar de encima?, además de numerosos artículos en revistas y libros, enfocados en la macroeconomía argentina.

Compartir

Notas

1: Ver, por ejemplo, las investigaciones de Barro (1995); Bruno y Easterly (1998); Khan y Senhadji (2001); Ibarra y Trupkin (2011).

2: En 2012 hubo una fuerte sequía que impactó en las exportaciones y arrastró a la actividad económica, que se dio en tándem con el endurecimiento de las regulaciones cambiarias a la compra de divisas para ahorro, evitando la devaluación del tipo de cambio (aunque la brecha con el oficial, que a fines de 2011 era de 15%, pasó al 43% para fines de 2012).

3: En efecto, las importaciones se incrementaron 28% (pasando de USD 60.000 a 77.000 millones). Si bien la actividad económica en ese año creció bastante (un 6%), no alcanza para explicar una expansión de las importaciones de esa magnitud. Por otro lado, la compra neta de dólares para atesoramiento prácticamente se duplicó en 2011, pasando de unos USD 11.400 millones a 21.500 millones. En este caso, influyó el hecho de que fuera un año electoral, un evento que siempre genera una mayor incertidumbre e incentiva la compra de dólares como mecanismo de resguardo, pero tampoco alcanza para explicar tal incremento.

4: Como se desprende del gráfico, ya con un panorama cambiario mucho más complicado, en 2013 se observó un cambio en la estrategia a partir del incremento paulatino de la tasa de interés, que de todos modos no fue suficiente para evitar la devaluación de principios de 2014.

Te puede interesar

Un Poder Judicial para la democracia

Por Eugenio Raúl Zaffaroni